こんにちは。

健康を考えるエンジニアのさとるです。

エンジニアが健康を考える際に、自分の健康を守ることも大事ですが、

万が一体調を崩した時に困ることを考えることが一番大事です。

ちなみに困ることっていくつかありますよね。

えっ、困ることってなんやろう?

いくつかの具体的な内容としては、こんなかんじでしょうか。

2.フリーランスの場合には最低稼働時間を下回ると報酬が下がる場合がある

3.病院に行ったり、入院したりすることにより、コストが余分にかかる

お金に関することは、健康を害すると結構シビアになるんだなと、

改めて思います。

そうなるとまず思いつくのは貯金だったりしますが、

貯金は金利も0.001%くらいしかなく、

実質的にタンス預金とほぼ変わりません…。

お金を増やす方法には適していないと言わざるを得ません。

だからといって株や投資は、リスク高いんじゃないの?

こう思うことも理解できます。

株にチャレンジしてみるのもいいですが、

もう少しリスクをさげてお金を増やしていくことができると理想ですよね。

そんな際におすすめできるのが、

ウェルスナビです。

具体的にウェルスナビにどのような効用があるのか、

それについて詳細を見ていきましょう!

また、自分の現状の経過報告と、

今後どういうことを狙っていくかについても触れて書きます。

目次

ウェルスナビとは?

世界全体への資産分配

資産配分がリスク度(リスク1~5)に応じて自動的に以下の6種類に資産が分配されます。

日欧株

新興国株

米国債券

金

不動産

これを自分で分配したりするのは結構な手間もかかりますし、

手数料もかかります。

それが、ウェルスナビについては、全体で1%の手数料という形で

わかりやすいのがメリットだと感じます。

ロボアドバイザーによる自動投資

リスク設定された各資産について利益の出方はそれぞれ異なります。

場合によっては損害も出るわけですが、

その結果バランスが崩れる場合もあります。

その時には自動でリバランスしてくれて資産配分を変えてくれます。

自分でとりたいリスク設定の5段階については、

簡単な質問で最短1分で診断もできます。

下記からも無料診断ができますのでお試しください。

いつでも積立て・引き出せる

意外とこれがメリットだと個人的には感じています。

資産運用って結構60歳まで引き出せないものも多いんです。

例えば、自分では国民年金基金にも入っているのですが、

こちらは原則60歳まで引き出すことができません。

フリーランスをやめた場合にはこの上ではないですが。

国民年金基金への加入は任意ですが、付加年金を代行した公的な年金制度のため、加入後は途中で任意に脱退はできません。

引用元:国民年金基金ウェブサイト

これだと自分が60歳までに健康を害した場合に、

取り出すことができないのであまり役に立たないんですよね。

その代わりに生命保険などでカバーすれば、

という案もあるのですが、

こちらも資産を増やすものではないので、

結果的には保障の役目でしかないものです。

仮に体調が悪くなって一時的に働けない状態になっても、

お金自体が働いてくれれば、

その不安は解消されます。

では自分の実績はどうなんだろうか

自分の場合には2018年2月に運用を開始しまして、

このブログを書いている現在、

3か月目ですが、

順調に資産が増えています。

だいたい+2%程度です。

一時期落ちたりもしていますが、

一時的なものとして気にしないようにしています。

今後の戦略・展望

今後なんですが、以前の記事でもお世話になった迫さんの記事によりますと、

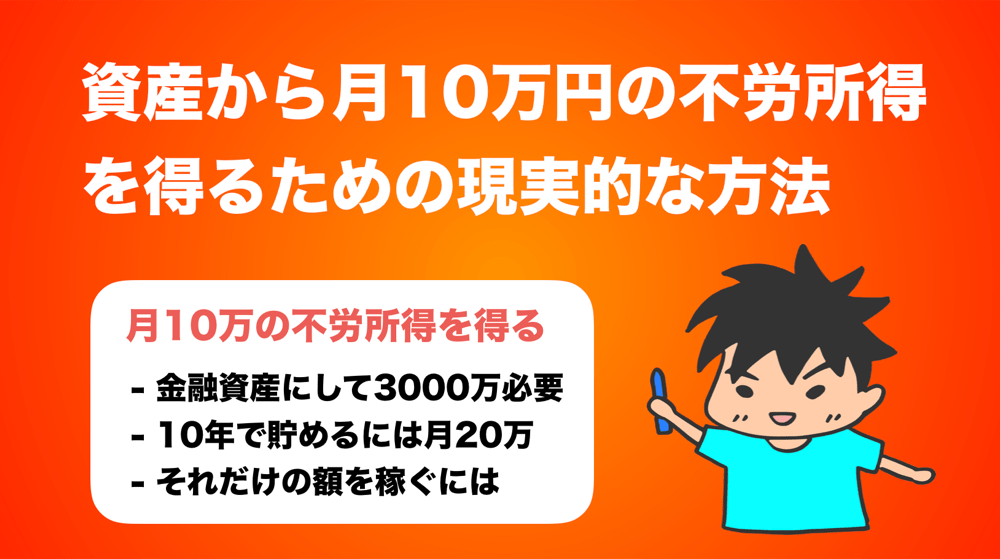

3000万を10年で貯めるには毎月20万円を積みたてる、とのこと。

お世話になった記事

このレベルは理想なんですが、

自分の場合には、2000万円になるまで増やしていくことをウェルスナビでやりつつ、

投資もかけ合わせていって増やすという戦略をとっていこうと考えています。

そして、投資で出た利益をウェルスナビに一部移しながら、

万が一健康を害した時の不安を解消していく。

そう進めていきます。

終わりに

僕自身のブログのテーマにもなっています、

エンジニアと健康ですが、

健康であるということはかなり幸せなことであるということを、

年々感じています。

健康を維持していくとともに、

もし、健康でなくなった場合のことも同時に考えておくことが必要ではないでしょうか。

健康でなくなった時に入るお金が無くなり、出ていくお金ばかりになる、

なんてことにならないように、

今から資産運用を考え、戦略的に生きていきましょう。

最後まで読んでいただきありがとうございます。

さとるでした。

コメント